你對「好命」的定義是什麼呢?是被動接受疼愛,還是主動創造生活的底氣?專訪樂天女孩巫苡萱,與安聯投信產品經理陳浩誠(Brian),一起聊聊,我們想追求的,不只理想,更要好命!

你覺得,什麼叫做「好命」呢?

有些人說,是日日茶來伸手飯來張口、豐衣足食的生活;有些人說,是一輩子平平安安、遇事總是能化危機為轉機的命。

然而之於樂天女孩巫苡萱,「好命」是一種對人生全然的掌控權,生活中的選擇沒有半點身不由己,只有全心全意的交付:「吃自己想吃的東西、去自己想去的國家,然後選擇自己想做的事情⋯⋯我對於好命的定義,就是『你有了選擇權』。」

這樣的詮釋,不僅僅是苡萱的,也可以說是這世代女性對生活的想望:好好生活、好好退休。於是有越來越多的女性,選擇積極理財。

有了對理想生活的渴望,第一步如何踏出、何時踏出,尤其重要。這次邀請到樂天啦啦隊女孩、電視節目助理主持人巫苡萱,與安聯投信產品經理陳浩誠(Brian)對話,談談在起心動念後,我們能如何做出行動。

追求自己的理想生活!你的選擇不該被任何人剝奪

時間有多重要,巫苡萱比誰都還清楚。投入表演界多年,她深知外界對啦啦隊工作抱持著既定印象,她笑著解釋,可以理解為何大家會這樣想,然而這份工作所需要投入的心力,遠不止一場球賽的時間那麼簡單。

「不是說漂亮或身材好,就可以勝任。天氣炎熱,你必須在 35 度以上的高溫,汗流浹背的跳三、四個小時。」除了在太陽底下保持微笑、奮力地舞蹈,背後還有更長時間的準備,平日必須雕舞、練舞,有時 5 點比賽開打,中午就必須抵達籌備⋯⋯

然而這些時間醞釀出的成果,讓棒球場成為了魔幻的場域,當她們舞動應援,球迷也跟著一起動作,場上場外都是一條心:「如果你沒有去過球場的話,請答應我可以進場看看。」她說,無論你在生活中經歷過哪些挫折、受了傷,一旦進到球場,就能被場上的熱情充飽電。也正是因為這些與粉絲、球迷之間的連結感動著她,讓她堅持在球場上跳下去。

曾有網路評論,用詞充滿質疑,問她為何到 30 歲還跳啦啦隊?巫苡萱的回答則灑脫而堅定:

「我覺得在臺灣,會有這種特別的想法。但其實在國外,也是有 40 歲、50 歲以上的女性都還在跳啦啦隊。」

她道,舞蹈是個專業,它不應該因為「年齡到了」就被剝奪:「比如歌手、演員,不可能說 30、40 歲就沒有人要聽你唱歌了、沒有人要看你演戲。可是臺灣看啦啦隊,大家就會覺得說你現在不年輕了,你不應該再跳啦啦隊。我可以帶給大家能量,這就是我認為自己的價值存在。所以不論外面如何攻擊或者是議論年紀,我都覺得這是一個很小的事情。」

興許個性使然,又或者是球場上的熱血帶來的力量,巫苡萱對自己人生路上做的任何選擇,都有股不被動搖的毅力。她除了是樂天女孩,近年更轉戰演藝圈,更跨界於電視節目《天才衝衝衝》擔任助理主持人,同時也經營 Youtube 頻道、開美甲店,在追求自己理想人生的這條路上,她不遺餘力。

也正是因為知道,要取得成果,需要時間、行動力與足夠堅定的意志,因此巫苡萱在 29 歲受到周遭刺激時,毫不猶豫開始積極投資理財。

正確的投資,是為讓人工作與休息取得一個平衡,而非死命賺錢

從大一開始打工賺錢,賣命工作,29 歲以前的巫苡萱,收入與同齡朋友相比高出許多。但是錢賺得快,花得也快。直到 29 歲那年,她打開戶頭,發現存款裡只有 40 萬:「我看到同年齡的朋友,有些人有第一桶金、買車、買房、結婚⋯⋯我就想為什麼一開始好像贏別人,但現在落後他們這麼多?我那時候想說不行,我就要奔三了,應該要為自己的未來做準備。」

對巫苡萱來說,理財的目標十分清楚,就是讓生活有更多的選擇權,過得更「好命」:「如果有很穩定的收入,或者做正確的投資,就可以讓我在工作以及休息之間取得一個平衡,而不是一直死命低頭賺錢。」

理財,其實就是在理生活。安聯投信的 Brian 聽到苡萱的分享,也笑道,其實很多人都是受到同儕刺激,有人開始成家、買房子,而開始轉而檢討自己的生活收支狀況。而他們也觀察到,因社群媒體接收資訊容易,有理財意識的年齡層也越來越低。

要開始理財的第一步,Brian 建議必須先有意識的儲蓄:「理財,要有財才可以理,所以必須要有意識地累積金錢,接下來才會有錢滾錢的動力。」而時間是理財的關鍵,所以最好的理財時機,就是「現在」;第二步則是設定目標:「就好像考試一樣,最有效率的準備方式,就是知道何時考試、知道大致的範圍,能夠回推準備時間。投資也是如此,有目標、有時間,就能透過累積達到目的地。」

巫苡萱笑說,自己也是從記帳開始,才發現自己一個月會花費 1、2 萬塊搭計程車,於是開始控管自己的交通費。她更將薪水分為三個帳戶:日常開銷帳戶、定期定額投資基金帳戶、只存不領的帳戶,當存到特定金額後,再找尋可投資的標的。

「實行後的結果也嚇到我,因為當你好好控管你的錢,有一天打開你的戶頭,可能就會發現有第一桶金了,當然稱不上什麼有錢人,但是你會非常快樂。對我來說,就像是工作這麼久,終於有一個回饋,有一個肯定。」

投資,需要「持續」且「有意識」的進行

巫苡萱過去也曾經操作過股票,卻也因為沒有做足夠的功課,跟著話題討論買進,虧了不少錢,最後轉為只做每月定期定額購買基金。

Brian 聽完接著指出,其實處在資訊大爆炸的時代,各種股票投資資訊隨手取得,也因此許多年輕上班族會選擇從投資股票開始:「對上班族來講,如果平常下班後,還有體力去累積投資專業知識,那很棒。但事實是大部份時間,你只能用片段時間吸取一些資訊,甚至是常常看到別人說幾塊買進,然後預計漲多少⋯⋯就跟著買進了。但常常事與願違,沒有人再跟你說後續到底什麼時候該賣。」

他指出,相較股票,基金往往較少被考慮,但其實基金須要承受的風險度相對較低,也有一定獲利的機會,雖然基金淨值有漲跌,但背後有專業的經理團隊、充分的研究資源,也不失作為投資的起點。

在基金交易平台「基富通」上,目前就有「好好退休」專案,這是一個由「基富通」為台灣人自主規劃退休推出的專案,專家嚴選專為退休準備的基金產品,為退休生活儘早做準備,可以用以定期定額的方式幫助自己持續投資,及早打造「好命生活」,讓自己好好退休。

許多年輕人因為薪資漲幅跟不上物價通膨,會和苡萱一樣,努力經營副業創造多元收入,Brian 也建議兩個理財方法:

第一,有意識的、固定金額做投資。

「你在決定投資金額的時候,當然投資是量力而為。但是你也會發現就支出來講,其實是有可能可以省下來。」如果你希望持續累積投資,可以先將收入扣掉固定投資金額,剩下的作為生活必要花費。

Brian 解釋道,就像苡萱過去的交通支出一樣,許多人發現自己的支出遠高於收入時,第一想法是先開源,可也該先檢視自己的支出狀況。

第二,持之以恆。Brian 笑說,還記得 2020 到 2021 年投資氣氛熱絡,書店排行榜暢銷書幾乎被投資理財類佔據;然而來到 2022 年,則都是心靈療癒類:「你要持續,但是不要跟隨著市場波動這樣走。要做到滿難的,這也是為什麼透過一些定期定額的方式,可以克服這種跌了很難過、想出場;漲也沒漲多少、想趕快賣掉⋯⋯這種人性的缺陷。」

擁有生活的底氣

談到對未來理想生活的想像,苡萱笑得明朗,分享自己退休後一定要做的三件事:

「第一是可以選擇自己喜歡的工作,表演、跳舞是我很享受的事⋯⋯可是有時候為了接通告,天氣再熱都要去,得為了錢去工作,希望我未來會覺得說沒有關係,這個錢我先不要賺,因為我有其他穩定的收入來源,有工作上的選擇權;第二,多多出國旅遊,看看世界;第三,穩定學習興趣。現在工作塞滿我的生活,平時想學品酒、廚藝,時間卻卡到通告,但不管是投資還是學習,持之以恆都很重要。」

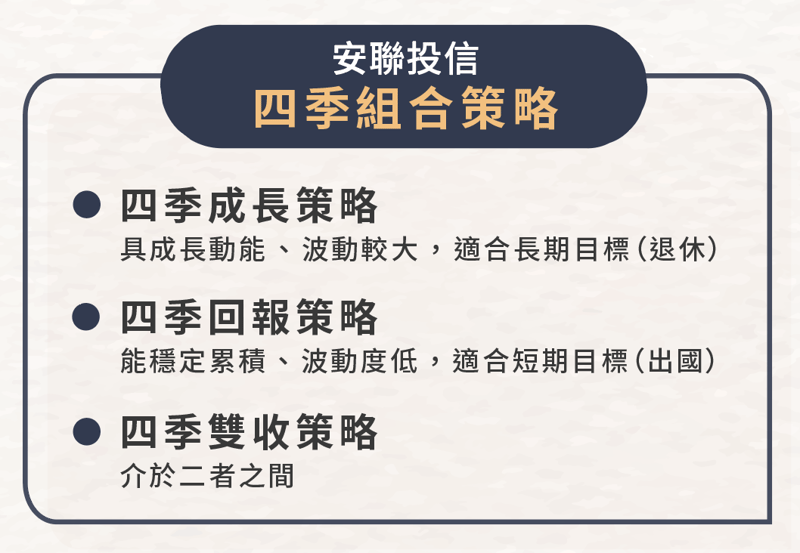

Brian 聽完苡萱的分享,點出其實這三個目標都有相應的投資做法。安聯投信也推出了四季組合策略,包含「四季成長」、「四季雙收」、「四季回報」三種策略組合,可以根據自身的理想生活規劃,去選擇相應的投資:

首先「希望選擇喜歡的工作」,屬於長期目標,意味需要達到某種程度的財富自由,才會有足夠的選擇權,可參考「安聯四季成長策略」,這類投資屬性具有成長動能,雖然波動較大,但若長期投資,可以帶來比較好的預期報酬。假如是積極進取的投資人,期待能透過景氣循環,找到不同投資標的,就非常適合「安聯四季成長策略」。

而「出國旅遊、學習新東西」,屬於中短期目標,假設我們不希望存錢以後,投資馬上虧了 10%、15%,或是希望能透過風險控管,降低投資組合的波動,則可選擇「安聯四季回報策略」,即投資債券,屬於穩定累積的類型,也相較適合考慮謹慎、追求踏實的投資人。

至於「安聯四季雙收策略」,則是介於兩者之間,可以透過股票與債券達到定期穩定收益,能夠滿足想控管部分風險、也想追求較好報酬的投資人。

理財之重要,不僅是為了讓生活有選擇權,更是為擁有生活的底氣。苡萱分享,自己以前會跟另一半住,一旦吵架就會被趕出來:「有一年,我開始覺得,我一定要有自己的一個房子,未來真的跟另外一半吵架,要收包袱的人絕對不是我。」

於是決定買房、存錢,用自己的力量,給自己一個家。她深深相信,一旦有能力給予自己好的生活,你就能夠抵禦社會對女性年齡的批判:「一定要有獨立的能力。以前大家會說女生人老珠黃沒有價值,我覺得這些都是可以被否定掉的,當你有自己的價值,給自己很好的生活,這件事就根本不成立。」

想追求好命生活,給自己生活的底氣,那就更該從現在開始,積極為自己理財!

安聯證券投資信託股份有限公司│台北市104016中山區中山北

本基金經金管會核准或同意生效,惟不表示絕無風險。

投資本基金之主要風險為投資地區政治、社會或經濟變動之風險;